Long-Term Capital Management (LTCM)

V 90 tych rokoch minulého storočia patril krach Long-Term Capital Management k najväčším bankrotom vo finančnom svete v tých časoch. Tento hedgeový fond založil John W. Meriwether, ktorý dovtedy pôsobil ako viceprezident investičnej banky Salomon Brothers.

Do tímu pri zakladaní firmy si zavolal aj dvoch neskorších nositeľov Nobelovej ceny za ekonómiu Myrona Scholesa a Roberta Mertona. Paradoxne, títo dvaja páni dostali nobelovku za nové metódy oceňovania derivátov, na základe ktorých aj obchodoval LTCM. Po vyše roku po prebratí ceny sa fond však dostal do problémov.

To tiež vyvolalo diskusie ohľadom výberu laureátov v oblasti ekonómie. Vráťme sa ale na začiatok do roku 1993, kedy bol fond založený. O rok neskôr vo februári firma začala obchodovať. Na začiatok sa jej zakladateľom podarilo získať kapitál vo výška viac ako miliardy dolárov. Investormi boli predovšetkým finančné inštitúcie a veľké spoločnosti, vrátane niektorých univerzít.

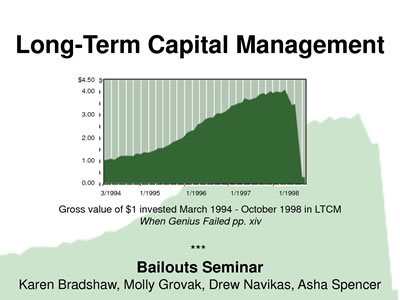

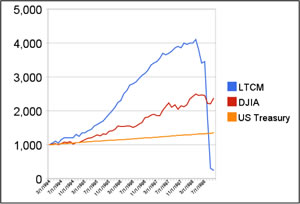

Štart fondu bol ukážkový. Dalo by sa povedať, že sa zjavila hviezda na finančnom nebi. Za prvý rok LTCM zhodnotil peniaze svojim investorom v čistom (už po odrátaní všetkých poplatkov) o 21 percent. V ďalších rokoch to bolo 43 a 41 percent. To bolo niekoľko násobne viac nad trhovým priemerom. Úspech bol založený na takzvanej arbitráži, čo v praxi znamená obchodovanie podobných cenných papierov, hlavne štátnych dlhopisov. Tie by mali mať v dlhodobom horizonte v podstate rovnakú cenu.

Na rozdieloch, ktoré boli na trhu, potom fond zarábal. I keď išlo o nepatrné rozdiely pri obchodovaní na veľkú páku (investor má minimum vlastných zdrojov) sa nakoniec zisky pretavili do veľkých súm. Lenže nič netrvá večne a dobré časy na finančných trhoch pominuli, pretože na scéne sa v roku 1997 objavila kríza vo východnej Ázii.

To prinieslo prvé straty pre LTCM vo výške zhruba 10 percent. Oveľa väčší úder zasadila firme recesia v Rusku v roku 1998. Vláda v Moskve vtedy v podstate skrachovala, nakoľko nedokázala splácať svoj dlh. Investori v panike začali rozpredávať aj ďalšie vládne dlhopisy, ako napríklad japonské a európske.

To znamenalo aj úplný krach stratégie fondu, ktorá bola dobrá akurát tak do „dobrého počasia“. Firma tak musela predávať svoje pozície, čím vytvorila do konca decembra 1998 stratu takmer 1,9 miliardy eur. Fond však nemal a ani sa mu nepodarilo získať dodatočné peniaze na prežitie.

Zakladatelia totiž odmietli ponuku na prebratie zo strany Goldman Sachs a Warrena Buffetta. Do hry tak musela vstúpiť aj samotná centrálna banka, aby sa panika nerozšírila aj na ďalšie finančné inštitúcie. Nakoniec bol v rámci likvidácie zostávajúci majetok fondu, teda cenné papiere, rozdelené medzi investorov a zakladateľov fondu v pomere 90:10.