Osobný bankrot je drahý, má sa to však zmeniť

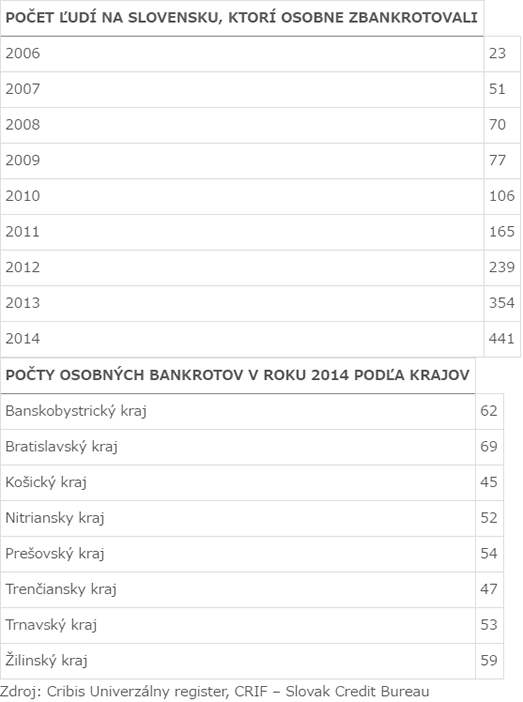

Začať úplne odznova, bez dlhov a s čistým štítom. Z bezvýchodiskovej situácie môže zadlženým ľuďom pomôcť vyhlásenie osobného bankrotu. Minulý rok takýmto spôsobom vyriešilo svoju finančnú situáciu 441 ľudí.

Hoci počty zbankrotovaných na Slovensku z roka na rok rastú, je ich menej ako napríklad v Česku či Nemecku. Odrádzajú ich od toho príliš vysoké poplatky a stanovená minimálna hodnota majetku, ktorú mnohí ľudia ani nespĺňajú. Ministerstvo spravodlivosti preto pripravuje zmenu zákona o konkurze a reštrukturalizácii.

Spúšťačom je strata zamestnania

Osobný bankrot vyhlasujú ľudia, ktorí sa dostali do situácie, keď už nedokážu splácať svoje finančné záväzky. „Spúšťačom problémov je najčastejšie strata zamestnania, zníženie pracovnej schopnosti pre chorobu či nedostatočná výška príjmov v pomere k výške dlhov a k ďalším životným nákladom,“ povedala Jana Marková, analytička spoločnosti CRIF-Slovak Credit Bureau, ktorá zabezpečuje prevádzku slovenských úverových registrov.

Zlá finančná situácia prinútila vyhlásiť bankrot aj pani Máriu (65) z Bratislavy. „V priebehu asi deväť rokov som uzatvorila viacero úverových zmlúv, a aby som ich mohla splácať, vzala som si ďalšie pôžičky. Aj napriek mojej snahe som nebola schopná ich splatiť. Na krku som mala troch exekútorov, a tak som sa rozhodla, že využijem inštitút osobného bankrotu,“ rozpráva žena, ktorá dlhuje rôznym spoločnostiam okolo 60-tisíc eur.

Vlani v septembri podala na súd návrh na konkurz a teraz prebieha súpis celého jej majetku, ktorý správca konkurznej podstaty rozpredá. Súd už stopol všetky jej exekúcie a veriteľov čiastočne uspokoja peniazmi z predaja všetkého, čo má. Potom požiada súd o oddlženie. Medzitým však musí pracovať a splácať poplatky správcovi konkurznej podstaty. Momentálne býva u syna a dlhší čas ešte asi aj bude.

Pre osobný bankrot sa rozhodla aj 27-ročná mamička päťročného syna. Nakopili sa jej dlhy v závratnej výške a nemá silu ich splácať. „Mala som smolu. Zdedila som dlh po priateľovi, ktorý odišiel do zahraničia a ručila som mu za úver na byt. Potom som urobila chybu vo firme, kde som bola spoločníčkou. Keď tá skrachovala, zostal mi na krku ďalší úver. K tomu všetkému ešte musím vrátiť peniaze do fondu bývania, ktorý mi ich poskytol, aby som si mohla kúpiť byt. Pokiaľ som to stihla, zobrali mi ich exekútori,“ vypočítava dlžoby.

Hoci je zamestnaná, z hrubej mzdy 500 eur jednoducho nemá šancu dlžoby splatiť. Momentálne býva u svojej mamy. Má nasporených necelých 5-tisíc eur, teda spĺňa podmienky zákona na to, aby súd mohol rozhodnúť o konkurze a potom aj o jej úplnom oddlžení.

Ide však o beh na dlhé trate. Človek bude úplne bez dlhov až o minimálne tri a pol roka. Osobnému bankrotu predchádzajú dve fázy – konkurz a oddlženie. Prvá časť trvá šesť mesiacov aj viac, závisí od toho, aký je prípad komplikovaný, od počtu veriteľov či speňažovania majetku. Druhá časť trvá tri roky. Po tomto čase sa končí osobný bankrot, dlhy sú nevymožiteľné a dlžník môže opäť začať s čistým štítom.

Rozhodnutie podať návrh na vyhlásenie konkurzu na súd je na individuálnom zvážení každého človeka. „Nie je ani legislatívne, ani žiadnym odporúčaním stanovená výška dlhov, pri ktorej by už mal človek podať návrh na vyhlásenie konkurzu na svoj majetok a požiadať o oddlženie,“ vysvetľuje správkyňa konkurznej podstaty Mária Veterníková. U každej osoby je dôvodom na osobný bankrot iná výška dlhu. Započítavajú sa všetky dlžoby.

Problémom je hodnota majetku

Minimálna hodnota majetku dlžníka však musí byť 1 659,70 eura. Ak by to bolo menej, súd by podľa Veterníkovej konkurzné konanie zastavil pre nedostatok majetku. Dlžník musí uhradiť rôzne poplatky, napríklad aj náklady správcu konkurznej podstaty vo výške 663,88 eura. Okrem týchto mu môžu vzniknúť aj iné výdavky, napr. na odmenu advokátovi. Aby ho mohol súd úplne oddlžiť, musí správcovi každý rok odviesť 70 percent zo mzdy. Dlžník by preto mal byť zamestnaný. Po bankrote však musí začínať od úplného začiatku.

Ministerstvo spravodlivosti tvrdí, že chce osobné bankroty sprístupniť širšiemu okruhu ľudí. Keďže je pre množstvo ľudí hranica preddavku 663,88 eura vysoká, plánuje zákon novelizovať. „Základné rámce novelizovanej právnej úpravy by mali byť predstavené ešte v tomto roku,“ uviedla hovorkyňa rezortu Alexandra Donevová. Aj uvedená suma môže byť dôvodom, prečo počet spotrebiteľských bankrotov v okolitých krajinách násobne prevyšuje počet osobných bankrotov u nás. „Nedomnievame sa, že situácia spotrebiteľov v okolitých krajinách je až natoľko odlišná, aby takýto vysoký rozdiel odôvodňovala,“ povedala Donevová.

Aj napriek tomu, počet zbankrotovaných Slovákov stúpa. Kým roku 2006 vyhlásilo osobný bankrot asi 23 ľudí, minulý rok ich bolo 441. Najviac zbankrotovaných bolo v Bratislavskom kraji, najmenej v Košickom. V susednom Česku využíva osobný bankrot viac občanov. Zatiaľ čo u nás na 100-tisíc obyvateľov pripadlo v minulom roku iba osem osobných bankrotov, v ČR ich bolo 178.

Zdroj: zpravy.pravda